Delta-gamma value at risk (VaR) with the Taylor Series Approximation (FRM T4-4) Bionic Turtle 19:44 5 years ago 16 892 Скачать Далее

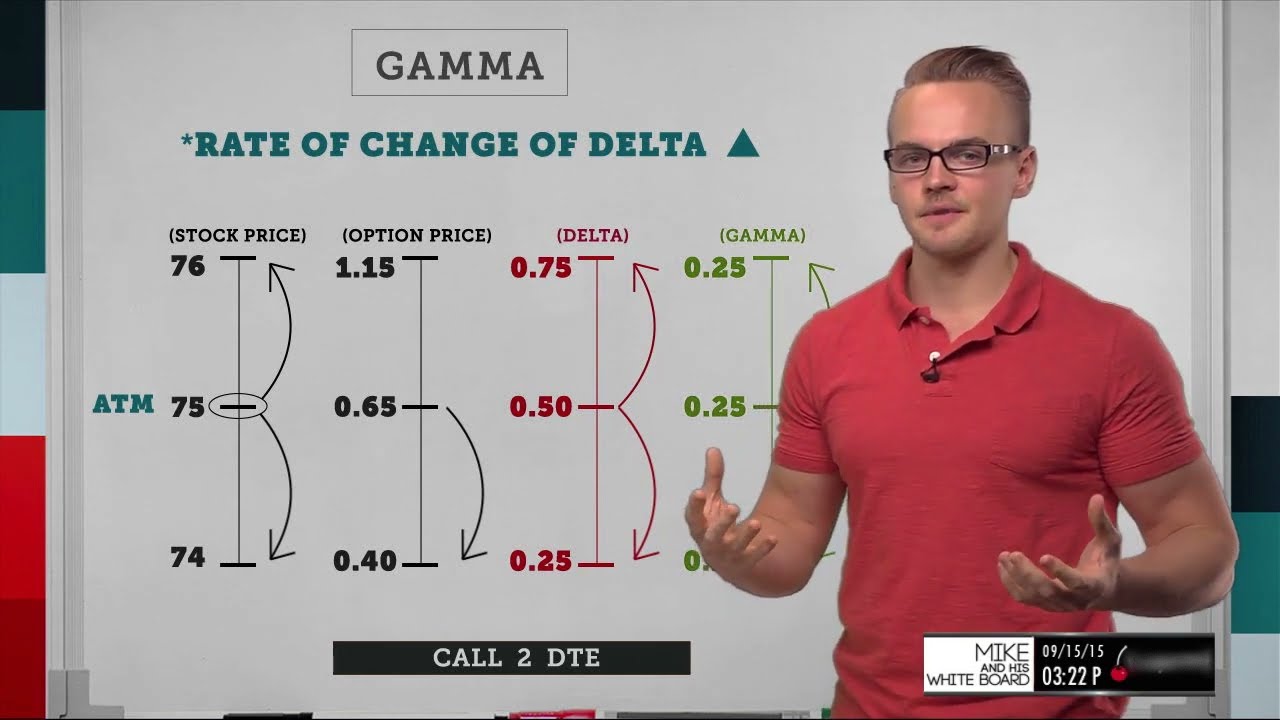

Four Factors for Measuring Risk: Delta, Gamma, Theta, Vega tastylive 14:16 7 years ago 94 822 Скачать Далее

Calculating and Applying VaR (FRM Part 1 2023 – Book 4 – Valuation and Risk Models – Chapter 2) AnalystPrep 20:39 4 years ago 21 726 Скачать Далее

FRM - Delta Normal Approach to Value at Risk (VaR) Expert Finance Training 15:41 4 years ago 7 350 Скачать Далее

Webinar on “Opportunities in Derivatives and Startup Valuation” - 17072024 ICAI CA Tube 2:02:30 1 day ago 268 Скачать Далее

All About Value at Risk(VaR) | FRM Part 1 2023| Historical Simulation, Delta Normal, Monte Carlo VaR Vardeez 23:42 2 years ago 32 549 Скачать Далее

The Greeks - Stock Option Price Factors Explained The Plain Bagel 10:47 2 years ago 85 626 Скачать Далее

Hedging (aka, neutralizing) option delta and gamma (FRM T4-19) Bionic Turtle 14:44 5 years ago 42 414 Скачать Далее

Option Gamma Explained (Option Greeks Tutorial) projectfinance 15:26 4 years ago 79 253 Скачать Далее

Parametric Method: Value at Risk (VaR) In Excel Ryan O'Connell, CFA, FRM 7:23 2 years ago 27 314 Скачать Далее

Calculating Options Greeks That Matter: Delta, Gamma, Theta - Raj Malhotra InstituteofTrading 39:25 4 years ago 115 329 Скачать Далее

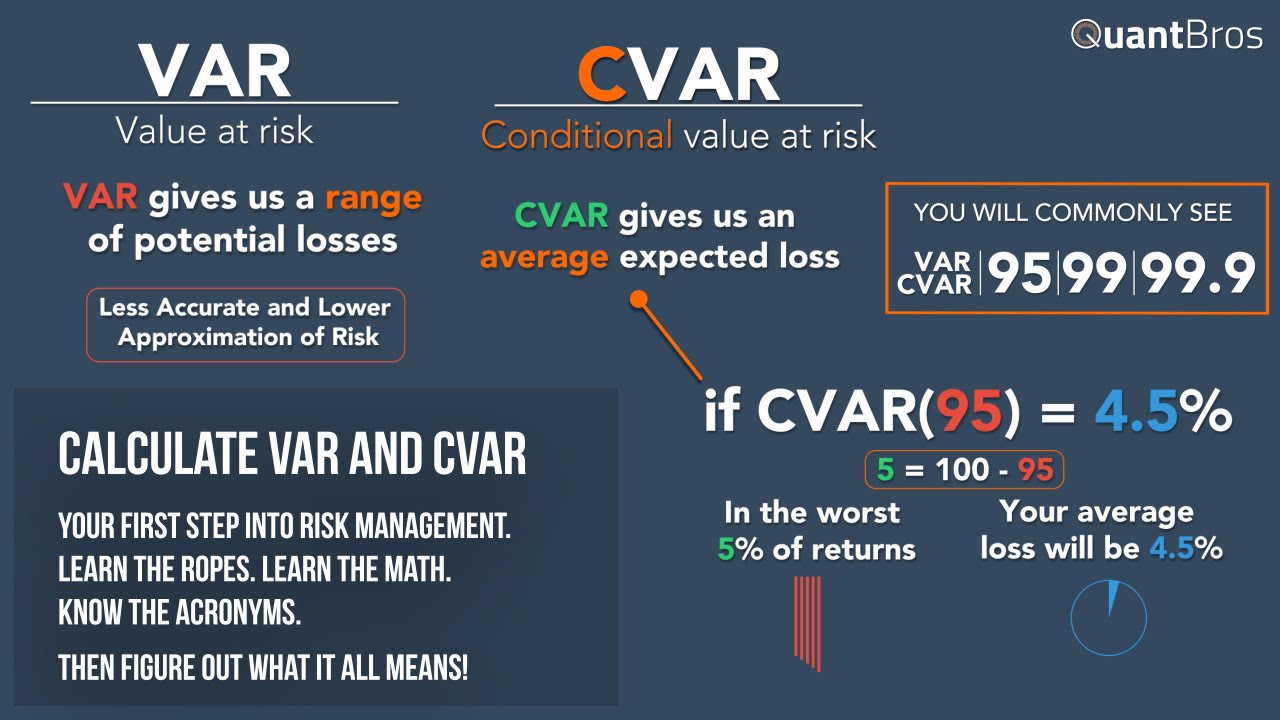

Calculating VAR and CVAR in Excel in Under 9 Minutes QuantCourse 9:02 9 years ago 253 215 Скачать Далее